Die Einhaltung von gesetzlichen Kapitalmarkt-Regeln – eines der zentralen Aufgaben der Investor Relations – nimmt immer größere Ausmaße an. Ob die Ausdehnung und Verschärfung des Directors Dealing, Ad-hoc-Publizität, Insiderlisten, Stimmrechtsmeldungen, Jahres- und Halbjahresberichterstattungen, Corporate Governance – die Liste der Anforderungen wird immer länger. Die Sanktionen der BaFin werden immer schärfer. Gerichte verhängen Strafen gegen Emittenten und Unternehmensangehörige in Millionenhöhe. Und immer häufiger kommt den IROs die Aufgaben zu, genau solche Sanktionen zu vermeiden – sprich – für Regelkonformität zu sorgen. Wie kann das gelingen? Ein Compliance-Management-System kann helfen, hier den Überblick zu behalten. Und genau dabei unterstützen wir Sie:

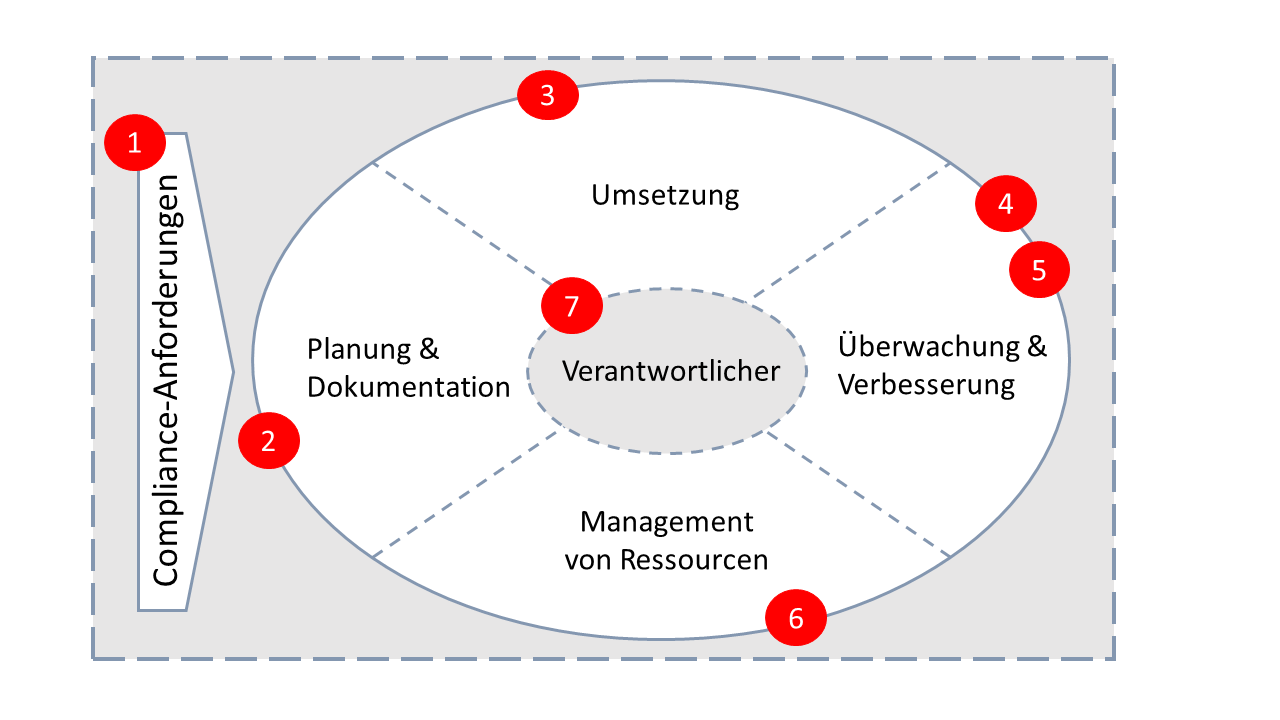

- Erfassen der Compliance-Anforderungen: Hier geht es darum, alle „Regeln“ zu sammeln, die eingehalten werden müssen: Darunter fallen Aspekte wie Ad-hoc-Publizität, Directors Dealing, Closed Period, Stimmrechtsanteile, Insiderverzeichnisse, Stimmrechtsmeldungen etc.

- Planung & Dokumentation: Wir erarbeiten für Sie Verfahrensanweisungen, Handbücher, Richtlinien und Verfahrensanweisungen. Wie ist ein Directors Dealing Prozess zu definieren? Welche Fristen hat der Direktor einzuhalten? Wer ist für die Vorabbekanntmachungen zu den (Halb-)Jahresberichten verantwortliche? Welche Freigabeprozesse bei Adhoc-Meldungen sind zu beachten? Wer ist Meldebeauftragter, wer vertritt den Meldebeauftragten? Welche Dokumentationen sind vorzunehmen?

- Umsetzung: Hierbei geht es darum, die ‚Menschen an Bord zu holen‘. Sind sich alle Beteiligten der (1) gesetzlichen Regeln und ihrer Details bewusst? Kennen Sie die (2) Abläufe, Prozesse, Dokumentationen? Beherrschen die Beteiligten die erforderliche Software zu den Meldeprozessen? Wichtig ist, dass bei der Umsetzung – bspw. einer Directors Dealing-Meldung – alle relevanten Schritte dokumentiert werden. Denn nur so kann eine Überwachung (4) durch einen Compliance-Beauftragten gewährleistet werden. Wir unterstützen Sie dabei, Ihre Kollegen entsprechend der Anforderungen fit zu machen.

- Überwachung: Wie ist die Überwachung zu dokumentieren? durch den Compliance-Beauftragten anhand der Dokumentation geprüft, ob es zu Abweichungen zwischen der Planung (2) und der Umsetzung (3) gekommen ist. Falls dem so ist: Warum ist es zu Abweichungen gekommen? Möglicherweise fehlen den handelnden Personen Kenntnissen und/oder Routine? Auch die Planung selber kann Ursache der Abweichung sein, vielleicht sind Aufgaben nicht speziellen Personen zugeordnet worden oder Prozesse nicht klar definiert worden? Oder Beteiligte wie bspw. Insider nehmen einzelne Aspekte nicht so wichtig wie die Unterzeichnung von Aufklärungsbögen?

- Im Rahmen der Verbesserung sind dann aus den unter (4) dokumentierten Soll-Ist-Abweichungen Konsequenzen zu ziehen. Angemessene Korrekturmaßnahmen helfen, dass gesamt Compliance Management System kontinuierlich zu verbessern. Möglicherweise sind Mitarbeiter weiter zu schulen, die Planung ist zu verfeinern, die Dokumentation muss vielleicht überarbeitet werden oder einzelne Mitarbeiter und/oder Insider sind zu sensibilisieren, wenn diese einzelne Themen nicht ernst nehmen.

- Beim Management von Ressourcen geht es dann konkret um die ‚Ressource Mensch‘. Es geht darum, Schulungsbedarf systematisch zu ermitteln & Kompetenzen zu erweitern. Die Wirksamkeit von Schulungsmaßnahmen muss beurteilt werden. Haben Schulungen zu einer Verringerten Soll-Ist-Abweichung geführt? Oder haben Gespräche mit Personen dazu geführt, dass diese ein größeres Verständnis aufbringen, sich regelkonform zu verhalten?

- Über all diesen Anforderungen steht der Verantwortliche, welcher das System kontinuierlich am Laufen hält, überwacht und beständig weiterentwickelt.

Ein solches CMS ist ein dynamisches System, welches sich kontinuierlich weiterentwickelt. Es kann dazu beitragen, dass sich alle MitarbeiterInnen regelkonform verhalten. Und falls es versehentlich doch einmal zu einem Verstoß kommen sollte, ist die BaFin bei einem vorhandenen und gut ausgearbeiteten Compliance-System häufig dazu bereit, auch mal ein Auge zuzudrücken.