Investor Relations Officer (IRO) besitzen aufgrund ihrer beachtlichen Kommunikationsfunktion eine hohe Bedeutung für börsennotierte Unternehmen. Denn sie sichern den Firmen den Zugang zu den Finanzmärkten, dessen Akteuren und zum Kapital. Es ist unstrittig, dass IROs in den letzten Jahrzehnten ihre Daseinsberechtigung extrem ausgeweitet haben und im erheblichen Maß am Wachstum und Erfolg von börsennotierten Aktiengesellschaften beteiligt sind. Nicht umsonst investieren Mega-Cap-Unternehmen jährlich rund eine Million US-Dollar in die Funktion ihrer IROs (vgl. BNY Mellon, 2011). Im Gegenzug werden entsprechende Renditen ihrer Arbeit erwartet.

Daran knüpft sich die Frage an, inwiefern Investor Relations seinen Beitrag zur Erreichung von Unternehmenszielen erbringt. Wie kann die Leistung von IROs intern bewertet und messbar gemacht werden?

Systematisch IR-Zielsetzung als Grundlage einer IR-Messung

Grundlage der Messung der IR-Arbeit bilden die IR-Zielsetzung, abgeleitet aus den Unternehmenszielen: „if you don’t know the aim of your investor relations program, you won’t know whether you’re meeting the program goals“ (Metzker, 2010, S. 10). Der erste Schritt zur Messung der IR-Arbeit ist daher die Festlegung der IR-Ziele. Dabei muss erwähnt werden, dass Aufgabenbereiche und damit auch entsprechende strategische Zielsetzungen der Investor Relations je nach Unternehmensgröße stark variieren.

In einer Online-Befragung des NIRI gaben 73% von 384 befragten IROs an, im Rahmen ihrer IR-Agenden systematische Ziele determinieren, welche in der Regel jedes Jahr überarbeitet und fortgeschrieben werden (vgl. Brusch & Laskin & Ragas, 2014). Die definierten Ziele begründen dann gleichzeitlich auch entsprechende Bewertungskriterien als Grundlage für die IR-Messung.

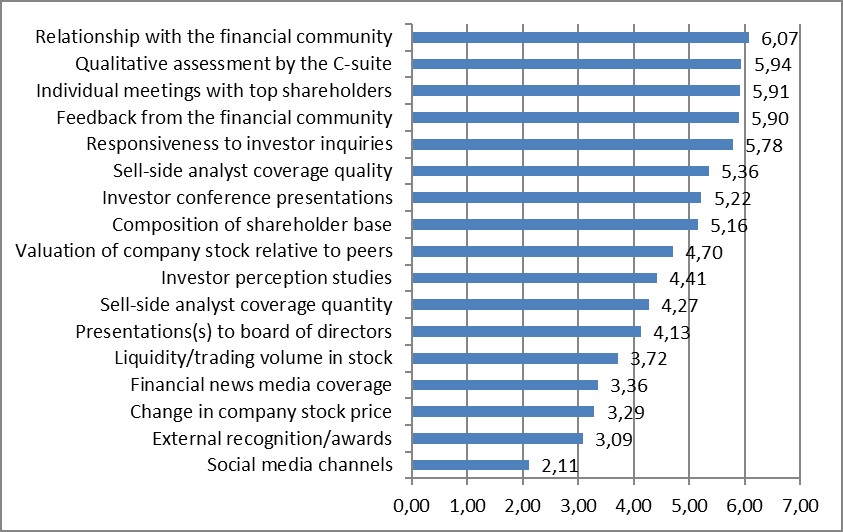

Messkriterien für Investor Relations

Brusch & Laskin & Ragas 2014 identifizieren mit ihrer Studie eine Reihe von quantitativ fundierten Messkriterien zur internen Bewertung der Arbeit von IR-Abteilungen. Auf Grundlage der Diskussion gängiger Literaturquellen stellen sie Kriterien zur Beurteilung durch die IROs des NIRI-Netzwerkes in ihrer Online-Umfrage bereit. Die nachstehende Tabelle zeigt die entsprechenden Befragungsergebnisse:

Criteria for evaluating IR success

Quelle: Verändert nach Brusch & Laskin & Ragas (2014): Investor relations measurement: An industry survey, S. 184. Notes: Subjects were aked to „please rate the importance of each following criteria in evaluating the success of a company’s investor relations program[…]” where 1 ist “not important at all” and 7 is “extremely important”.

Die Studie offenbart, dass das wichtigste Kriterium zur Messung des Erfolgs ihrer Arbeit für IROs die „Beziehung zur Finanzcommunity“ darstellt, gefolgt von der „Qualitativen (internen) Bewertung durch die C-Suite“ sowie „Individuelle Gespräche mit Top-Aktionären“. Die identifizierten Messgrößen werden also der eingangs bereits erwähnten Schlüsselkompetenz der IROs entlehnt, nämlich ihrer Kommunikationsfunktion, welche in dem Aufbau von langfristigen Beziehungsstrukturen mündet. Somit stellt auch die entsprechende Bewertung dieser Beziehungen das entscheidende Kriterium in der Erfolgsmessung von IR-Programmen dar. Dabei sind jedoch nicht nur der Aufbau von Beziehungen zu Akteuren der Finanzmärkte relevant, sondern parallel die Pflege eines guten Verhältnisses zum Vorstand des Unternehmens. Dieser Fakt betont nochmals die Schnittstellenfunktion, die IR-Abteilungen im Unternehmensgefüge inne haben – nämlich sowohl nach Außen in den Kapitalmarkt wie nach Innen in das Unternehmen.

Daneben messen IROs des NIRI-Verbands Finanzindikatoren und Kennzahlen, die sich am Marktverhalten orientieren, eine eher geringere Bedeutung bei („Handelsvolumen an der Börse“, „Änderungen des Aktienkurses“). Nicht relevant zur Messung ihres Beitrags zum Unternehmenserfolg scheinen auch „Externe Auszeichnungen bzw. Awards“ zu sein.

Die Studie offenbart ebenso, dass IROs in Large-Cap-Unternehmen der Bewertung der aufgebauten Beziehungsstrukturen einen höheren Stellenwert zuschreiben als ihre Kollegen in Small-Cap-Unternehmen. Dieser Umstand ergibt sich aus der jeweiligen Schwerpunktsetzung des Tätigkeitsbereichs der IROs: IR-Abteilungen in Small-Cap-Unternehmen ist oft daran gelegen, Interesse der Investoren an ihrem Unternehmen zu wecken, während IROs in Large-Cap-Unternehmen stattdessen eine kontinuierliche Pflege ihres bereits etablierten Netzwerks zur Stabilität betreiben.

Gleichzeitig legen IR-Abteilungen in Large-Cap-Unternehmen einen höheren Wert auf das interne Feedback der C-Suite zur Bewertung ihrer eigenen Arbeit. Dies kann in einer erhöhten Verantwortlichkeitsübertragung begründet sein, als es in kleineren Unternehmen der Fall ist.

Quellen:

- BNY Mellon (2011), “Global trends in investor relations: seventh edition, a survey analysis of IR practices worldwide”, BNY Mellon, New York, NY.

- Brusch, M., Laskin, A. and Ragas, M. (2014): “Investor relations measurement: An industry survey”, Journal of Communication Management, Vol. 18 No. 2, pp. 176-192.

- Metzker, C. (2010), “Measure up”, IR update, June/July, pp. 10-13.